Viele Eltern möchten ihre Kinder bereits zu Lebzeiten finanziell unterstützen – sei es für Wohneigentum, Ausbildung oder die Selbstständigkeit. Dabei stehen drei Hauptformen zur Verfügung: Erbvorbezug, Schenkung und Darlehen. Jede Variante hat rechtliche, steuerliche und sozialversicherungsrechtliche Konsequenzen, die sorgfältig abgewogen werden sollten.

Erbvorbezug

Ein Erbvorbezug ist eine vorweggenommene Erbteilung an gesetzliche Erben. Er unterliegt der Ausgleichungspflicht, das heisst, der erhaltene Betrag oder Sachwert wird beim Tod des Erblassers dem Erbteil angerechnet. Bei Immobilien zählt der Verkehrswert zum Todeszeitpunkt, was zu Ungleichheiten führen kann.

Vorteile

- Frühzeitige Unterstützung der Kinder

- Steuerliche Vorteile bei hohem Vermögen der Eltern

Nachteile

- Wertveränderungen bei Sachwerten können zu Ungleichheiten führen

- Kann Ergänzungsleistungen im Alter gefährden.

Schenkung

Eine Schenkung ist eine unentgeltliche Zuwendung ohne Ausgleichungspflicht – sofern dies ausdrücklich festgehalten wird. Sie kann an Erben oder Dritte erfolgen. Auch hier gilt: Schenkungen werden bei Ergänzungsleistungen angerechnet, unabhängig vom Zeitpunkt, wobei jährlich CHF 10’000 abgezogen werden.

Vorteile

- Frühzeitige Unterstützung der Kinder

- Steuerliche Vorteile bei hohem Vermögen der Eltern

Nachteile

- Wertveränderungen bei Sachwerten können zu Ungleichheiten führen

- Kann Ergänzungsleistungen im Alter gefährden.

Darlehen

Ein Darlehen bleibt im Vermögen der Eltern und kann bei Bedarf zurückgefordert werden. Es bietet Flexibilität und kann später in eine Schenkung oder einen Erbvorbezug umgewandelt werden. Ein Darlehen kann mit oder ohne Zinsen vereinbart werden. Es wird empfohlen, einen Darlehensvertrag abzuschliessen.

Vorteile

- Vermögen bleibt verfügbar

- Gleichbehandlung im Erbfall durch Rückzahlungspflicht

Nachteile

- Rückforderung kann familiäre Spannungen verursachen

- Schriftliche Vereinbarung notwendig

Vom Elternhaus zum Kinderhaus: Modelle für die Übertragung von Eigentum

Die Weitergabe von Wohneigentum an die eigenen Kinder ist ein bedeutender Schritt, emotional, finanziell und rechtlich. Ob als Unterstützung zu Lebzeiten oder im Rahmen der Nachlassplanung: Es gibt verschiedene Möglichkeiten, ein Haus zu übertragen. Jede Variante bringt unterschiedliche steuerliche, erbrechtliche und praktische Konsequenzen mit sich.

Folgende Übersicht zeigt die wichtigsten Modelle, vom klassischen Verkauf über den Erbvorbezug bis hin zur Schenkung mit Wohnrecht und hilft, die passende Lösung für Ihre persönliche Situation zu finden. Eine sorgfältige Planung und transparente Kommunikation innerhalb der Familie sind dabei entscheidend, um spätere Konflikte zu vermeiden und die Interessen aller Beteiligten zu wahren.

Erbvorbezug und Steuern

Bei einem als Erbvorbezug oder Schenkung erhaltenen Haus werden die Grundstückgewinnsteuern in den meisten Kantonen der Schweiz aufgeschoben. Das heisst, dass bei der Übertragung der Marktwert (der meist in der Zwischenzeit gestiegen ist) zwar als Gewinn versteuert werden muss, aber eben erst später: Wenn man die Liegenschaft mit Gewinn weiterverkauft, wird auf dem Gewinn die Steuer fällig. Besteuert wird dann die Differenz zum ursprünglichen Kaufpreis der Eltern, sofern sie es nicht selber auch schon übernommen hatten. Es gilt in jedem Fall die Differenz zum ersten Kaufpreis inkl. Anlagekosten. Je nach Besitzdauer des Erblassers werden prozentual weniger Steuern angerechnet. Bei Zweit- und Ferienwohnungen sowie bei vermieteten Liegenschaften ist ein Steueraufschub ausgeschlossen.

Was passiert, wenn der Erblasser vor dem Tod pflegebedürftig wird?

Wird eine Person pflegebedürftig, entstehen häufig erhebliche Kosten. Reichen die eigenen finanziellen Mittel nicht aus, um den Aufenthalt in einem Pflegeheim zu decken, können Ergänzungsleistungen zur AHV oder IV beantragt werden.

Bei der Prüfung eines Anspruchs auf Ergänzungsleistungen wird nicht nur das Einkommen, sondern auch das Vermögen der betroffenen Person berücksichtigt.

Da selbstgenutztes Wohneigentum oft einen wesentlichen Teil des Gesamtvermögens darstellt, kann es zur Finanzierung der Pflegekosten herangezogen werden.

Eine Übertragung von Immobilien an Nachkommen – sei es durch Schenkung oder Erbvorbezug – schützt in der Regel nicht vor einer Anrechnung im Rahmen der Ergänzungsleistungen. Verschenkte Vermögenswerte werden bei der Berechnung weiterhin berücksichtigt.

Zudem können Nachkommen im Rahmen der gesetzlichen Verwandtenunterstützungspflicht verpflichtet sein, ihre bedürftigen Eltern finanziell zu unterstützen. Die Voraussetzungen für eine solche Unterstützungspflicht sind jedoch streng und die Einkommens- und Vermögensgrenzen entsprechend hoch angesetzt.

Wichtige Hinweise

Bei Erbvorbezug und Schenkung ist der Verkehrswert beim Tod des Erblassers entscheidend für die Berechnung der Ausgleichspflicht.

Pflichtteile anderer Erben dürfen nicht verletzt werden – sonst drohen Ergänzungsansprüche.

Eine schriftliche Regelung (z. B. Erbvertrag) ist dringend empfohlen, um spätere Streitigkeiten zu vermeiden.

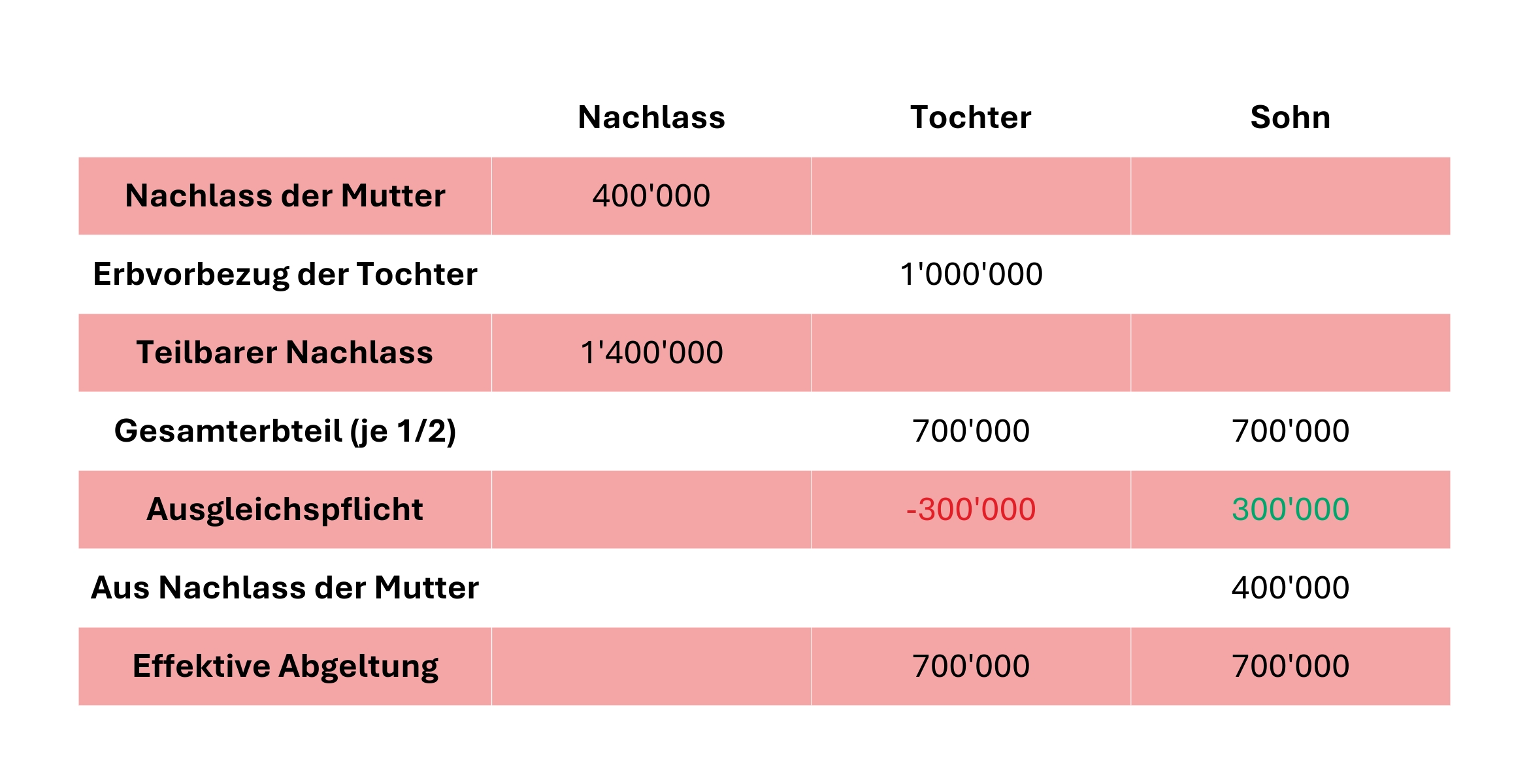

So wird ein Erbvorbezug ausgeglichen

Beispiel: 2005 erhält die Tochter das Haus der Mutter als Erbvorbezug (Wert: 600’000 Franken), der Sohn bekommt nichts. Beim Tod der Mutter 2025 ist das Haus 1 Million Franken wert. Dieser Wert ist für den Erbausgleich massgebend.

Mustervorlage herunterladen

Beratung anfordern

Haben Sie Fragen bezüglich Testament und Vorsorge? Möchten Sie näheres Wissen zu den Beratungsgesprächen? – Nehmen Sie mit mir Kontakt auf:

Valérie Cazzin-Bussard

Verantwortliche Nachlassplanung und Vorsorge

Stiftung Heilsarmee Schweiz

Laupenstrasse 5

3008 Bern

Tel: +41 31 388 06 39